コラム

税務・会計・その他経営に関する事項を不定期に投稿。

コラムのトップページへ

節税目的で経費計上することの落とし穴

節税の魔力

利益が上がっている会社では、その利益に対して法人税や所得税といった税金を支払うことになりますが、経営者の方の中には、税金を支払うことに対する抵抗感から、できるだけ多額の経費を計上し税金の支払いを回避する方もいるようです。

例えば、色々な理由をつけて飲食費を事業上の交際費として計上するといった分かりやすい?ものから、損金計上可能な法人向け生命保険に加入するといったものまで、様々な節税策が展開されています。

確かに、法人で30%近く、大きく稼いでいる個人事業主も30%以上税金で取られることを考えると、これを回避したいと考える心境も理解できます。

一方で、これらの節税策を実施した結果、本業に思わぬ悪影響を与えてしまうことも少なくありません。

節税の落とし穴

悪い節税策とは簡単に表現すると、不必要なことに対してお金をかけすぎてしまうことです。これによって例えば以下のような悪影響が生じます。

・キャッシュが無駄に減る

何ともいえない単純な表現ですが、これが一番致命的な事項かもしれません。そこまで必要ないものに無駄にキャッシュをかけるよりは、もっといい使い道があるというある種当たり前の話になります。

例えば、色々な理由をつけて飲食交際費を100万円計上するよりも、役員報酬を100万円上乗せした方が良いのでは?という話です。

「100万円分のサービスを受けているわけだから損はしていない」という反論もあるかもしれませんが、税務調査で却下されるかもしれないような交際費を100万円計上するより、 所得税を払って残りの数十万円を自分の好きなことに堂々と使った方が良いのではないか?という指摘です。

あるいは、役員報酬を計上するのではなく、税金を払ったうえで利益をそのまま会社の内部留保に回すのも一つの手です。

分厚い内部留保から得られる安心感は、他の方法ではそうそう手に入れられません。

2020年のコロナウイルス流行を受けて、手元資金や内部留保の大切さを痛感した経営者の方も多くいらっしゃるかと思います。

・融資を受ける際に不利になる

融資を受ける際に、銀行側は審査で必ず決算書をチェックしますが、担当者は特に「交際費の金額」や「内部留保の厚さ」をチェックします。銀行側は「貸したお金が帰ってくるか」が一番重要な事項であるため、お金の使われ方を非常に気にするのです。

(銀行が黒字の会社を好むのは、結局、貸したお金が返ってきやすいからであり、現状赤字の会社であっても、 きちんとした理由や見通しがあれば貸してくれるのも、将来的にお金が返ってくる算段がついているという彼らの判断があるからです。)

「交際費の金額」が利益額に比べてあまりに大きいと、浪費癖がすごく、貸したお金が返ってこないのではないかという疑念を持たれ、マイナス査定を受けることになります。

「内部留保の厚さ」も同様で、社歴に比べて内部留保が少ないと、「お金を貯めない社風で貸出リスクが高い」と判断され、融資判断に悪影響を及ぼすこともあります。

・「節税策」のほとんどは「節税」ではなく「課税の繰り延べ」

そしておそらく、税金・会計の知識がある人とそうではない人との間で一番認識のギャップがあるのがこの点ではないでしょうか。

そもそも、世の中にある「節税策」のほとんどは「節税」(=税金の減額)ではなく「課税の繰り延べ」(=税金の支払いを遅らす)です。

言い換えると、節税策の実行~税金の支払いまでをトータルで見ると、税金の支払い額が変わらないのです。よくある法人向け生命保険の例で見てみましょう。

(前提)

・生命保険の経費を除き、毎期の純利益は1,000万円の会社

・税率は毎期30%

・法人向け生命保険に加入する場合は、毎期200万円の経費が発生。5年後の満期に積立全額(200万円×5年=1,000万円)が返戻金として戻ってくる。

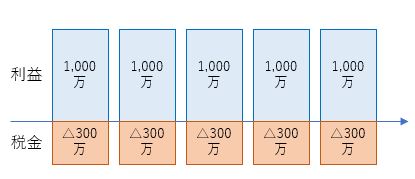

【生命保険に加入しなかった場合】

生命保険に加入しない場合は単純で、毎期1,000万円の利益に対して税率30%なので、税金は年300万円、手残りは700万円になります。

5年間でみると手残りで合計3,500万円、支払った税金は合計1,500万円です。

【生命保険に加入した場合】

一方、生命保険に加入した場合はどうでしょうか?

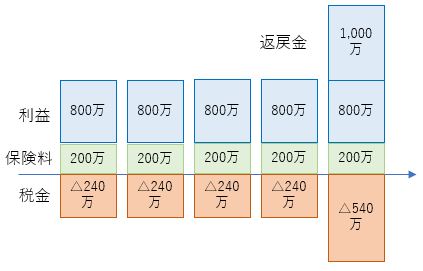

生命保険に加入した場合は、経費が毎年200万円かかることになるため、1年目から4年目の純利益は800万円になります。

税金は純利益に対してかかるため、1年目から4年目の税金は毎期240万円になり手残りは毎期560万円です。ここまでは生命保険に加入しない場合と同じ考え方です。

問題は5年目です。保険料経費200万円を支払って純利益は800万円になる、というところまでは良いのですが、これに返戻金が加わります。

この返戻金、実は戻ってきた段階で利益扱いになるため、5年目の純利益は通常利益の800万円に返戻金の1,000万円を加えた1,800万円になります。

したがって、5年目の税金は1,800万円の30%となるため540万円となり、手残りは1,260万円となります。

すると、1~5年目の合計金額でみると支払った税金は合計1,500万円と変わらず、当然5年合計の手残りも3,500万円と、生命保険に加入した場合と変わりません。

つまり、生命保険に加入することで1~4年目の税金の金額は60万円減りますが、5年目でそれを帳消しにするように税金が増加してしまうのです。

さらに悪いことに、手残りを基準に考えると、生命保険に加入しない場合には1~4年目の手残りが700万円だったのに対し、

加入した場合は560万円(=800万円-240万円)と、資金運用的にも悪い結果となります。

節税になると思ってせっかく経費を支払ったのに効果がないどころか、お金の余裕まで奪ってしまうことになっているのです。

今回は生命保険で簡単に計算しましたが、世の中のほとんどの「節税策」はこのように利益の発生タイミングを後ろにずらすだけのもので、

節税という言葉のイメージとは程遠いものになっています。

(余談ですが、最近は生命保険料の全額経費算入も制限されるようになっており、この設例よりもさらに効果がなくなってきています。)

節税は悪なのか?

ここまでの話から考えると、生命保険などのよくある節税策は悪なのか?という結論になりそうですが、必ずしもそうとは限りません。

あくまでも不必要なことに対してお金をかけることが悪いのであって、主目的が別にある場合については実行することに問題はありません。

例えば、経営者の方々に万が一のことが起きた場合に、ご家族や従業員、取引先などへの影響を少なくするために保険を掛ける、

という主目的があり、ついでに税金面でも一定のメリットがある、という形こそ非常に有効な経費の使い方であるといえます。

本当に税金を減らす節税策もある

数は少ないですが、うまく活用することで本当に税金を減らすことのできる節税策も存在します。

例えば、「小規模企業共済」は掛け金が全額経費扱いのほか、共済金(返戻金)を一定の方法で受け取った場合には相当の所得控除が得られる仕組みとなっているため、

これを活用すれば税金そのものを減らすことも可能です。

ただしこの場合には、どのような形で共済金を受け取るかを年単位でスケジュールしたり、そもそも「小規模企業共済」の加入資格

(大きくなりすぎた会社の経営者は加入自体できない)に留意するなど、平時からの中長期的な計画が重要となります。

おわりに

節税という言葉には不思議な魅力がありますが、いざ実践するには幅広い知識やアイデア、綿密な計画が求められます。

日々本業で忙しい経営者の方々が、自身で研究するには余りにも幅広く、労力に見合わないことがほとんどです。

そこでうまく活用したいのが顧問税理士です。

日々コミュニケーションを取って経営者としての意向を伝えつつ、そもそも節税策が本当に必要なのかといったことや、

節税策を実行する場合の中長期的なプランを積極的に提示してもらうよう依頼してみてはいかがでしょうか。

田崎会計事務所(田崎公認会計士・税理士事務所)

〒160-0023 東京都新宿区西新宿6-12-7 ストーク新宿1階 B-16