コラム

税務・会計・その他経営に関する事項を不定期に投稿。

コラムのトップページへ

インボイス制度とその対策

免税事業者へのインパクト大

最近話題となっている消費税のインボイス制度。2023年10月1日から開始となりますが、情報収集や対策は進んでいますでしょうか。

話には聞くけれども、実際のところ何が問題なのかを良く知らない、という方も少なくないかもしれません。

インボイス制度の影響について、具体的なケースを想定して考えてみました。

消費税の仕組みをおさらい

前提として、消費税の仕組を簡単に確認しておきます。ここではシンプルに、他社から商品を仕入れて消費者に売る、小売ビジネスを考えます。

消費税を最終的に負担するのは消費者

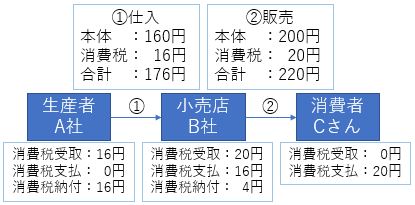

後段の説明の都合も考え、ここでは①商品の生産者A社、②小売店のB社、③消費者のCさん、というビジネスを仮定します。

生産者A社は小売店B社に自社で作った商品を税抜160円で売ります。小売店B社から見ると、税抜160円の商品仕入れです。消費税10%の税込みだと176円の取引です。

その後、B社は消費者に対して仕入れた商品を税抜200円で売ります。粗利でいうと40円の儲けが出る取引ですね。消費税10%の場合、売値は220円になります。

この時、消費税の動きはどうなるでしょうか。

図の上段が各取引の本体の取引価格と消費税の金額で、先ほど説明した通りです。図の下段が消費税の受取と支払に注目したものになります。

この取引は、最終的にCさんが税抜200円で購入した商品の取引なので、Cさんが消費税20円分を負担します。

では最後にCさんが払った消費税20円は、最終的にどのように納税されるのでしょうか?B社が20円を支払うのでしょうか?

消費税を実際に納めるのは消費者に至るまでの各業者

答えは半分正解、といった感じでしょうか。正確にはB社もA社から商品の仕入れを行っており、その際にA社に対して消費税を支払っています。

ですので、B社としては、仕入れで払った消費税の部分は免除してほしい、となるはずです。

そこでB社は、消費税の発生した売上があることと、消費税を支払った仕入れがあるということを税務署に申告し、差額部分のみ納付する、という手順を踏みます。

今回のケースでいうと、受け取った消費税が20円、支払った消費税が16円なので、差額の4円だけ納めます、という申告をすることになります。

一方A社は消費税を支払った先がないので、受け取った消費税16円を丸々納めます、という流れになります。

これによって、A社が16円、B社が4円消費税を納めることにより、消費者Cさんが負担すべき20円の消費税が納付されることになるのです。

免税事業者とは?

しかし、中には消費税の免税事業者になっている会社もあります。正確な話をすると条件が複雑なので詳細は割愛しますが、

大雑把に言って、2年前の売上が1,000万円以下の会社や、そもそも(開業直後で)2年前の売上の記録がない会社は免税事業者扱いとなり、

消費税の申告書を提出しなくてよいことになっています。となった時、先ほどの例のA社が免税事業者だったとするとどうでしょう?

お気づきの方もいるかと思いますが、A社は消費税の申告義務がないので、一度もらった消費税(設例の16円)を納める必要がないのです。本体の儲けとは別に、消費税分丸儲けとなるわけです。

B社が免税事業者であったときも同様のことが起きます。この場合も、受取消費税20円を返す必要がないのです。

ただし、B社はA社に対して16円の消費税を支払っているので、差し引きすると4円の得におさまってしまうわけですが。

このように、免税事業者が消費税分のもうけを受け取っていることを「益税」と呼ぶ方もいます。本来、納めるべき税金のはずなのに、なぜか事業者のもうけになっていますからね。

インボイス制度の導入

ということで、国としてはこのような益税行為を見逃すわけにはいかない、という話になり、今回の「インボイス制度」導入となったわけです。

仕組自体は簡単で、今回の制度で追加対応が必要になるのは以下の2つのポイントです。

・課税事業者になる場合は、税務署に申請の上、税務署から登録番号をもらうこと(ならない場合は手続自体不要)

・課税事業者として請求書を発行する場合は、請求書に、自社の登録番号を記載すること(免税事業者の場合は記載不要)

たったこれだけ?という感じに思われる方もいらっしゃるかと思いますが、実務上は大きな影響が出ると想定されています。

その理由は、消費税の申告システムにあります。

消費税の申告

先ほどの設例の中の、B社に注目してみましょう。もしB社が課税事業者であれば、適切に申告したうえで、売上と仕入の消費税の差額を納付することになります。

しかしこの際、仕入側については、「課税事業者からの仕入」だけしか計算に入れてはならない、となったらどうでしょうか?

仮にA社が免税事業者であれば、A社からの仕入れは消費税申告上カウントされないことになるので、B社は消費者からの受取消費税20円、仕入時の支払消費税0円、ということで、

B社は20円の消費税を納める必要が出てきます。A社が課税事業者であれば仕入時の16円はカウントされるのに、A社が免税事業者だとするとノーカウント、これは非常に大きな差です。

で、実際にどの仕入が計算に入れることができて、どの仕入が計算に入れることができないのか、それを判別するのに使うのが、先ほどの登録番号なのです。

登録番号付きの請求書であれば課税事業者からの仕入となるので、その仕入は消費税申告上考慮しても良いことになりますが、そうでなければ申告上入れてはならないのです。

ポイントはたった一つ、登録番号が記載された請求書を発行できるか否か、この一点なのです。

インボイス制度導入後の実務影響

この登録番号付きの請求書(正確な用語でいうと「適格請求書」といいます。)のせいで、実務上どのような変化が起きるのか。

例えば、以下のようなポイントがよく指摘されています。

免税事業者のままだと値下げ圧力を受ける 最悪取引解消になる

仕入側が課税事業者の場合、消費税の納付を抑えるべく、出来るだけ多くの仕入を申告計算上取り込みたいはずです。

先の設例でいうと、B社は絶対に16円部分を仕入としてカウントさせたいはず。するとどうなるか?

一番手っ取り早いのは、免税事業者との取引をやめて、他の課税事業者との取引に切り替えてしまうことです。

替えが利くものなら課税事業者から仕入れた方が都合が良いので、免税事業者との取引を終了してしまうというのが自然な流れになるでしょう。

または、価格の下げ圧力をかけられることも想定されます。先ほどの例でいうと、B社はA社から税込176円で仕入れていましたが、これを税込160円とする、という取引にしてしまうことです。

免税事業者なのに税込みで取っているのはおかしい、という話になるのはもっともで、A社は取引解消は免れるものの、従来よりも安値で販売することになることになります。

ちなみに、後者の価格の下げ圧力の件は公正取引委員会も警戒していて、インボイス制度をきっかけにした取引条件の見直しについては、

「インボイス制度の実施を契機として取引条件を見直すことそれ自体が、直ちに問題となるものではありませんが、見直しに当たっては、「優越的地位の濫用」に該当する行為を行わないよう注意が必要」と注意喚起しています。(公正取引委員会「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」)

とはいえ、実際の取り締まりが未知数なこともあり、従来の取引状況が守られるかは不透明でリスクが高いといえそうです。

課税事業者になったらコストが発生する

当然ですが、従来免税事業者だった事業者が課税事業者に切り替えた場合には、消費者申告書の作成や適格請求書を発行するための業務が追加されることになるので、 お金や人的なコストが追加発生します。 益税部分も解消です。

課税事業者も対応作業が必要になる

インパクトが深刻なポイントは免税事業者の方が多いですが、課税事業者にも影響があります。

まずは課税事業者の届出提出、登録番号の取得や、請求書のフォーマット変更。インボイス制度をきちんと適用するには、課税事業者の届出提出のほか、

発行している請求書が適格請求書になるよう、フォーマットの変更作業が必要になります。

あわせて対応が必要になるのが、仕入先が課税事業者か、仕入先の請求書が適格請求書なのか、をチェックする必要があるということ。

今回の件、適格請求書でないと消費税申告上不利になる、ということがポイントなので、仕入先が課税事業者か免税事業者かを適宜チェックし、メンテナンスする必要が出てきます。

場合によっては、経理周りの業務や取引先の与信業務なども見直す必要が出てくるかもしれません。

免税事業者への救済策もあるが……

免税事業者への影響があまりにも大きいのは当局も承知しており、以下の通り、救済策のような経過措置が設けられています。

・2023年10月1日から2026年9月30日までの3年間は、適格請求書発行事業者からの課税仕入れにつき80%控除可能

・2026年10月1日から2029年9月30日までの3年間は、適格請求書発行事業者からの課税仕入れにつき50%控除可能

要は、インボイス制度開始から3年間は、適格請求書じゃなくても仕入の80%分は消費税申告上カウントしても良い、

4年目から6年目までは50%分は消費税申告上カウントしても良い、という措置です。(2029年10月1日からは経過措置無しです。)

免税事業者から仕入れても、仕入額の半分以上は消費税申告上使ってよい、という話ですね。

さすがに2023年10月から完全適用だとビジネスの現場が混乱すると判断したのだと思いますが、それでも80%までしかカウントできないということですので、

課税事業者の場合と比べて不利な取り扱いであることには変わりませんし、取引見直しの歯止めになるかは正直疑問です。

免税事業者の対応策

免税事業者にとって不利すぎるインボイス制度、主な対応策は以下の3つが想定されます。

免税事業者のまま、特段対応せずに事業を続ける

超強気すぎる対応策ですが、状況次第では無くはない方法です。例えば以下の場合です。

・そもそも売り先が消費者だけ

先ほどからの通り、仕入側が消費税計算で必要だから適格請求書が必要になる、という話ですので、

売り先が100%消費者である事業を営んでいれば、このようなやり方が通用しそうです。

とはいえ、消費者相手のイメージが強い小売業や飲食業も、「会社の経費にするため領収書ください」というリクエストもあるかもしれませんので、

完全に消費者だけを相手にするビジネスというのも相当限られていそうですが……

・取引解消になる心配がない

あまりに免税事業者側のパワーが強すぎで、取引を解消される恐れがない時も強気対応できる可能性があります。

例えば、免税事業者の技術力が高すぎて、仕入側の課税事業者が取引を切ろうにも切れないような状況のケースです。

ただし、こちらも一般的な話ではなさそうです。

免税事業者のままだが、値下げに応じる

仕入側は消費税計算のメリットが取れなくなることを嫌って免税事業者との取引を見直す、という考え方になるはずなので、免税事業者側が値下げに応じた場合はどうでしょうか?

お金の面でいえば問題は解消されているように見えますが、課税事業者側からしたら、課税事業者からの仕入と免税事業者からの仕入をいちいち分けて管理する手間があるので、

最終的には課税事業者からの仕入に統一すると個人的にはみています。

ですので、取引解消リスクを完全に払しょくすることができないこの対応策は非常に中途半端だな、と思っています。

課税事業者になりつつ、出来るだけ負担を下げる

強気戦術がうてないのであれば、あきらめて課税事業者になる方針をとりつつ、出来るだけ負担を下げる方法が現実的かと思います。

消費税申告ですが、冒頭の設例のように仕入と売上をそれぞれ集計して差額を納付する原則法のほか、

売上高に消費税法で決まった割合をかけ合わせて算定する簡易課税という方法もあります。簡易課税であれば売上高をベースに決まるので、いちいち仕入の内容をチェックする手間も省けます。

また簡易課税は売上高をベースに金額を算定するので、計算次第では「益税」が残ります。

例えば、冒頭のA社に簡易課税を適用した場合、売上対応消費税x70%(業種によって割合が変わります)の金額を納めればよいので、

16円x70%=約11円を納付すればOKということになります。16円から5円になってしまいますが益税部分は残るので、免税事業者のまま得意先と強気の交渉をするよりも

おとなしく残った益税部分を取りに行く、という発想もありかと考えています。

なお、簡易課税制度は1度選択すると2年間は適用し続けなければいけないので、将来の動向と合わせて考えてみると、

簡易課税にすることで消費税計算上不利になってしまった、ということがありうる点に留意しておいてください。(顧問税理士との打ち合わせがマストです。)

おわりに

最近話題のインボイス制度、やろうとしていることはシンプルですが、事業者の状況によって取るべき方策が大きく異なってきます。

また、業務フローの改善が必要なケースになった場合には、2023年10月からの適用に向けてすぐに準備を始める必要があります。

このような問題こそ、顧問税理士を使ってあらゆるパターンを想定し、綿密な方針・計画を立てて備えましょう。

田崎会計事務所(田崎公認会計士・税理士事務所)

〒160-0023 東京都新宿区西新宿6-12-7 ストーク新宿1階 B-16